Как частному инвестору

заработать на ETF?

«Когда отечественная

экономика загибается,

а политическая ситуация

на редкость непредсказуема,

наличие валютных активов

является жизненной

необходимостью»

В условиях высокой валютной волатильности и непредсказуемости на фондовом рынке многие россияне обращают внимание на инвестиции в инструменты, позволяющие получать долларовую доходность.

Некоторые пытаются заработать на валютных спекуляциях или открыть валютный депозит в банке. Однако первый вариант сопряжен с огромным количеством рисков, а второй сегодня уже не является эффективным и реально доходным.

Эксперты советуют:

сегодня – самое время для поиска новых инвестиционных инструментов, позволяющих приумножить свои сбережения!

Неэффективные валютные спекуляции

Валютная волатильность, непредсказуемость развития трендов, высокие комиссии

при продаже и покупке валюты, сложности отслеживания выгодных курсов —

далеко не весь перечень трудностей,

с которыми придется столкнуться частному инвестору, решившему самостоятельно, буквально в одиночку, заработать

на спекуляциях на бурном и рискованном валютном рынке.

«Спекуляции ориентированы на краткосрочную перспективу, требуют

постоянного мониторинга текущей ситуации, в частности, выходящей

макроэкономической статистики, заявлений высокопоставленных сотрудников

Министерств Финансов, Центральных Банков и др. и, соответственно,

значительных временных затрат»

Частный инвестор не следит в режиме 24/7 за новостями на финансовых рынках и может не знать всех событий, которые могут повлиять на кросс-курсы валют: заседание ФРС, заседание ЕЦБ, заседание ЦБ РФ, выход статистики по США, чье-то публичное высказывание и др.

Частному инвестору трудно соревноваться с крупнейшими банками, имеющими неограниченный доступ практически к бесплатному финансированию и неизмеримо большие возможности для получения и обработки информации.

Плюс ко всему, частный инвестор, как правило, не отличается выдержкой и принимает эмоциональные, не связанные ни с какой разумной логикой решения. Например, человек может купить валюту на все свои сбережени в самый пик паники.

Эксперты уверяют:

частному инвестору лучше зарабатывать на долгосрочных тенденциях и не заниматься спекуляциями.

«Любые спекуляции сопряжены с большими рисками. Пытаясь спекулировать валютой, инвестор вступает в борьбу с глобальными инвестбанками и хеджфондами, обладающими инфраструктурой для торговли стоимостью в десятки миллионов долларов. Кроме того, проведение успешных спекуляций противоречит абсолютно всем психологическим установкам нормального человека и требует мастерского владения собственной психологией и многих лет опыта. Инвестор, пытающийся спекулировать валютой, может забыть о других занятиях»

«Также не все частные инвесторы знают про возможность покупки валюты на бирже и покупают все в банке по завышенному курсу из-за банковской комиссии. А те инвесторы, которые работают на Форексе и, как следствие, с «плечом», часто недооценивают риски использования «плеча» и банально не ставят stop loss, take profit»

Неинтересный

валютный

депозит

Раньше, до наступления острой фазы кризиса и экстраординарных валютных скачков, можно было получить высокую доходность, разместив сбережения на валютных депозитах в банках.

Но сейчас это время прошло: кредитные организации предлагают валютные вклады, но ставки по ним очень низкие.

Однако, если сопоставить влияние инфляции в конкретной валюте (скажем, в долларе) и значительное обесценевание рубля, которое мы имеем в последний год, становится очевидно, что валютный депозит не даст инвестору сколько-нибудь интересной доходности. Если и размещать во вклады средства, то только часть, уверяют эксперты.

«Заработать можно на любом инструменте, доходность

по которому обгоняет инфляцию той валюты, в которой у инвестора находятся сбережения.

Инфляция доллара около 2-3% в год,

то есть, если вы разместите доллар под 2-3%,

то вы сохраните ваш капитал, а если с доходностью

выше 2-3%, то — заработаете»

Новый инвестиционный инструмент

Логичный для инвесторов шаг — поиск новых инвестиционных инструментов с привлекательной доходностью и приемлемым уровнем риска, позволяющих зарабатывать.

Безусловно, их подбор зависит от склонности инвестора к риску (аппетиту к рису), срока и важности его целей, валюты формирования сбережений и других критериев.

Скажем, если человек готов к риску, если до цели еще более 3 лет, то вполне можно использовать более агрессивные инструменты, например, инвестиции в акции. Если же человек консервативен и к риску не готов, а цель крайне важная, «просадку» допустить нельзя, — тогда можно рассмотреть облигации высоконадежных эмитентов сроком погашения до цели.

Но есть и другие инструменты, которые подойдут практически любому инвестору, и начинающему, и опытному, и склонному к рискам, и с низким аппетитом к рискам.

Эксперты советуют: и начинающим, и опытным инвесторам следует обратить внимание ETF – так называемые биржевые индексные фонды.

Это индексные ценные бумаги диверсифицированных фондов, свободно торгующиеся на Московской Бирже.

«Заработать можно на любом инструменте, доходность

по которому обгоняет инфляцию той валюты, в которой у инвестора находятся сбережения.

Инфляция доллара около 2-3% в год,

то есть, если вы разместите доллар под 2-3%,

то вы сохраните ваш капитал, а если с доходностью

выше 2-3%, то — заработаете»

ETF торгуются на бирже как обычные акции — их можно купить и/или продать через брокера в любую минуту, то есть срок инвестирования в этот инструмент может быть любым, в зависимости от цели инвестирования.

По структуре ETF представляют собой индексный инструмент, проще говоря, фонды повторяют структуру выбранных базовых индексов.

В качестве этих индексов могут выступать страновые рынки, отраслевые группы компаний, золото и др.

Покупая акцию ETF, инвестор приобретает одну целую часть портфеля ценных бумаг, который ориентируется на индекс.

«ETF позволяет не беспокоиться о ликвидности вложений или проблемах отдельных эмитентов, которые могут возникать непредсказуемо. Отдельно взятые акции или облигации могут терять ликвидность во время рыночных потрясений - именно тогда, когда она больше всего нужна. ETF ликвидны практически всегда, то есть их можно быстро продать без влияния на цену»

«ETF имеют высокую ликвидность, низкий порог входа, широкий ассортимент стратегий, диверсификация (каждый ETF - это готовый портфель из ряда ценных бумаг, а не инвестиции в одну бумагу) и низкие издержки. Это идеальный инструмент для периода нестабильности и для портфеля практически на любую сумму»

Купить ETF не сложнее, а, может быть, даже проще, чем оформить вклад в банке.

Для этого просто нужно обратиться к любому брокеру, допущенному к работе на Московской Бирже.

Первым ETF, который стал торговаться на Московской Бирже, был FinEx Tradable Russian Corporate Bonds UCITS ETF (фонд еврооблигаций крупнейших российских компаний).

Первый ETF появился в России 29 апреля 2013 года.

На сегодняшний день на Московской Бирже можно приобрести 11 ETF, ориентирующихся на различные классы активов:

-

акции США, Германии, Великобритании, Китая, Японии, Австралии, а также ИТ-отрасли США;

-

еврооблигации крупнейших российских эмитентов;

«ETF — хороший инструмент, зачастую предоставляющий инвесторам ранее недоступную альтернативу, например, инвестиции в золото или евробонды. Физическим лицам достаточно сложно инвестировать в евробонды, торгующиеся за рубежом, комиссии могут съесть весь потенциальный доход»

Долларовые

активы

Преимущества инвестирования

в долларовые активы

перед рублевыми инвестициями

и валютными спекуляциями

«Неискушенному частному инвестору

не следует пытаться правильно «подгадать» хорошее или

нехорошее время для инвестирования в валютные активы.

Валютные активы должны всегда присутствовать в портфеле

наряду с рублевыми.

Именно такой подход обеспечит качественную диверсификацию

и принесет дополнительную прибыль

по портфелю»

Валютная диверсификация

Профессиональные игроки, как правило, советуют распределять, другими словами, диверсифицировать свои сбережения и инвестиции, в том числе, по валютам.

Совет грамотный, и с ним не поспоришь. Однако это общая рекомендация, а, если пристально разбирать текущую экономическую ситуацию, можно сделать более экспертный вывод, а именно: диверсифицировать инвестиции по валютам действительно надо (а также по классам активов, инструментам, страновым рынкам и др.), только вот в силу высокой туманности перспектив курса рубля, разумнее большую часть портфеля все же сформировать из валютных активов. И вот почему...

«При долгосрочном инвестировании валютная диверсификация необходима. Также мы живём в глобальном мире, и интересные активы для вложений находятся в разных странах»

Негативный рубль

На биржевой курс отечественной валюты влияет масса факторов. Это и монетарная политика Центробанка, и геополитическая обстановка, и макроэкономическая ситуация и тренды, и различные точечные события «в моменте», связанные, например, выходом статистических данных, с военными «историями», отчетами системообразующих компаний страны и др.

Все названные факторы, как мы видим, в последнее время довольно негативно сказываются на стоимости российского рубля. И эта тенденция прослеживается в России с завидной стабильностью. Даже если курс отечественной валюты отрастает, другими словами, корректируется, как правило, только на время.

«Рубль сейчас укрепился к доллару на фоне несколько подорожавшей нефти - на новостях о снижении добычи нефти в США и операциях в Сирии, а ближе к концу года можно ожидать его некоторого ослабления на фоне существенных выплат по внешним долгам российских компаний и на фоне ожидания повышения учетной ставки ФРС. Поэтому перейти из рублей в доллар в настоящее время достаточно выгодно, далее останется только подобрать верные инструменты в долларах США»

«Сейчас неплохое время для валютных вложений. Причин много – это и Иран, который может вывести на рынок до полумиллиона баррелей нефти сразу после снятия санкций (скорее всего, в начале 2016) и за год нарастить её как минимум до миллиона баррелей; и ФРС, который рано (в декабре 2015) или поздно (в первой половине 2016) всё-таки поднимет ставки; и даже Банк России, который не даст доллару упасть сильно ниже 60, начав покупать валюту в резервы».

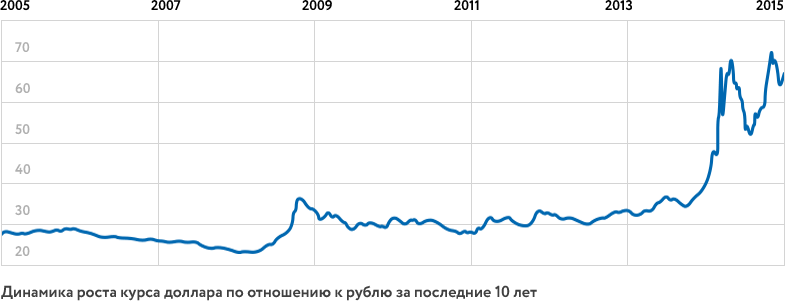

Названные экспертами тенденции также можно назвать временными, текущими. Тем не менее, все эти тренды выступают не в пользу рубля. А есть и более долгосрочные и стабильные тенденции. В более длительном промежутке времени, если, скажем, не обращать внимания на макроэкономические и геополитические события «в моменте», мы увидим, что динамика курса доллара США по отношению к рублю — стабильно растущая.

Бывают скачки, колебания, даже спады, но за 5-10 лет американская валюта по отношению к отечественной только росла. Это значит, что, если речь идет о долгосрочных инвестициях, то, пожалуй, не стоит и вовсе оставлять сколько-нибудь весомую долю портфеля на рубли. Конечно, если горизонт инвестирования короче, например год, то можно распределить свои сбережения между валютами, оставив в портфеле и рублевую составляющую.

Опасные

валютные

спекуляции

Поняв преимущества инвестиций в валюту, частный инвестор может решить, что эффективнее всего зарабатывать на спекуляциях. С точки зрения потенциальной доходности, возможно, это так, но, чтобы получить реальную прибыль на спекуляциях, надо быть в этом профессионалом. Яркий пример для этого – валютный рынок Форекс. Основной его деятельности, как известно, является спекулятивная торговля валютой с использованием «кредитного плеча», то есть маржинальная торговля валютой.

«На форексе стабильно

зарабатывают еденицы,

а разоряются тысячи»

«Там все зависит

от трендов, если правильно играть

на тренде, можно заработать

гораздо больше,

чем выбирая другие финансовые инструменты.

Однако есть одно важное «но»:

нужно угадать,

когда конкретный тренд начнется

и когда

закончится,

что нелегко»

«Играя на рынке Форекс, вы, по сути, играете против финансовой «сборной мира» — банков, хедж-фондов и т.д. Шансы на выигрыш у простого частного инвестора при таком раскладе ничтожно малы».

Чтобы играть на валютном рынке Форекс, можно, конечно, обратиться к якобы профессиональным игрокам в этом сегменте. Однако, по словам экспертов, Форекс-брокеры чаще всего нацелены на то, чтобы «выжать» как можно больше средств из одного клиента и перейти к следующему, то есть здесь гарантий сохранности капитала никто не даст.

Еще можно зарабатывать на Форекс самостоятельно, но в этом случае надо основательно этому обучиться и превратить валютные спекуляции в свою работу.

«Этот рынок больше подходит для подготовленных инвесторов, которые знают не только правила и принципы торговли, но и в курсе всех комиссий, гонораров, скидок, наценок»

«Чтобы постоянно обыгрывать крупные международные банки, имеющие неизмеримо лучший доступ к информации, сверхдешёвое фондирование и многолетний опыт — нужно быть финансовым гением или редким счастливчиком»

Надежные

валютные

активы

Сегодня можно подобрать достойные финансовые инструменты для инвестирования в долларовые активы, причем инструменты надежные и доходные.

К примеру, биржевые индексные фонды ETF, среди которых есть и такие высокодоходные бумаги, как акции ETF ИТ-сектора США (среднегодовая доходность по FXIT в настоящий момент составляет 80,6%), и максимально надежные акции ETF денежного рынка США.

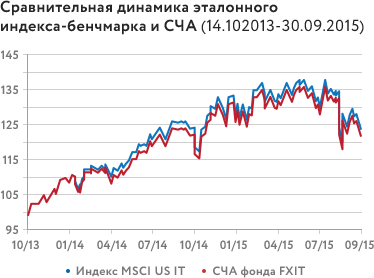

ETF сектора информационных технологий США (FXIT) позволяет инвестору вкладывать средства в акции американского Hi-Tech (сделать это можно напрямую на Московской Бирже). В портфель фонда входят более 80 бумаг - акций Apple, Microsoft, Google, Cisco, IBM, Intel, Visa, Facebook, и др.

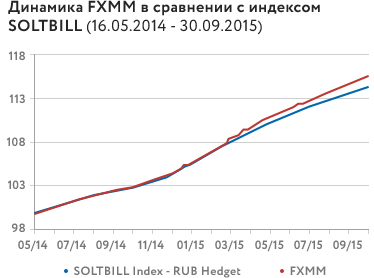

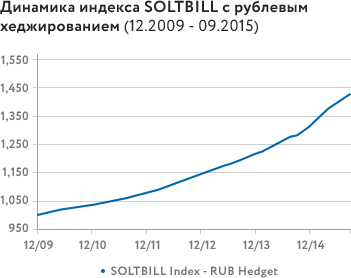

В свою очередь, ETF денежного рынка, или FXMM — первый фонд (долларовый фонд с рублевым хеджированием) на Московской Бирже, инвестирующий в портфель краткосрочных казначейских облигаций США (Treasury Bills). Эти ценные бумаги относятся к категории максимально надежных, им присвоен кредитный рейтинг ААА от ведущих мировых рейтинговых агентств.

Среднегодовая доходность по FXMM сегодня 12,8%, что даже выше среднерыночных ставок по банковским вкладам. При этом, в отличие от банковского депозита, FXMM позволяет полностью избежать банковского риска.

Структура ETF

Биржевые индексные фонды —

уникальный инструмент инвестирования,

позволяющий инвестировать в валютные

(доллар, евро, фунт стерлингов) активы

в России

ETF, или биржевые индексные фонды - уникальный инструмент, позволяющий инвестировать в валютные (доллар, евро, фунт стерлингов) активы в России ETF, (Exchange Traded Funds) — инвестиционные фонды, объединяющие в себе преимущества инвестиционных фондов и акций. Это диверсифицированный финансовый инструмент, и в этом ETF похожи на ПИФы (впрочем, есть ряд важных особенностей, выгодно отличающих ETF от ПИФа). В то же время, они торгуются на Московской Бирже как обычные акции, что очень удобно — их можно купить и продать через любой срок с помощью брокера.

В условиях нестабильной экономической ситуации и высокой волатильности на рынке ETF позволяют частным инвесторам оптимизировать инвестиционный портфель, получить довольно высокую доходность и снизить риски инвестирования в целом. При этом с ETF легко работать, то есть это прозрачный и ликвидный инструмент.

Структура ETF

Структура ETF индексная, это значит, что он привязан к какому-либо выбранному индексу. Индекс еще называют «бенчмарк». Бенчмарками ETF могут быть индексы акций и облигаций ведущих провайдеров MSCI и Barclays. Они отражают поведение фондовых рынков целых стран, отраслей, рынков сырья и металлов и др., тем самым обеспечивая инвестору максимальную диверсификацию его инвестиционного портфеля за счет вложения в широкие индексы.

Помимо этого, особая структура ETF дает инвестору гарантию того, что он получит доходность не ниже соответствующего бенчмарка, то есть не проиграет по доходу. По статистике, 80–90% портфельных управляющих не дотягивают до индексов по доходности, в свою очередь, ETF максимально защищают инвестора от ошибок и субъективного мнения управляющих.

«Первое преимущество ETF —

это диверсификация, второе — возможность получить доступ

к различным страновым рынкам

и классам активов.

Причём, мультимиллионером

при этом быть совершенно необязательно. Действительно, к примеру,

чтобы купить одну акцию ETF

которая включает в себя более

600 акций американского

фондового индекса MSCI USA,

достаточно всего около 36 долларов (эквивалент в рублях)»

Важная черта ETF — абсолютная прозрачность. Инвестор в любой момент времени может получить информацию о точном составе активов фонда. Во-первых, как мы уже сказали, активы ETF соответствуют выбранному индексу.

Во-вторых, индикативная внутридневная стоимость чистых активов (СЧА) рассчитывается и публикуется в режиме онлайн на Московской Бирже каждые несколько минут.

Еще один плюс индексных фондов — низкие комиссии. Так, стоимость работы с ETF состоит из комиссии управляющей компании и брокеру, все вместе, как правило, составляет существенно меньше 1%. Для сравнения — по другому диверсифицированному инструменту ПИФам комиссия в разы больше: 2–3%% уходит управляющей компании, также есть комиссии депозитарию, аудиторам, держатель паев еще теряет и на входе, и на выходе, уплачивая надбавку и скидку (1,5–3%%).

Преимущества ETF вызвали во всем мире приток активов в фонды, и их популярность все растет.

«Высокая ликвидность, прозрачность, низкие комиссии, возможность одной сделкой «приобрести» какой-либо индекс, сектор рынка, валюту, сырьевой товар, волатильность, все, что угодно, — основные преимущества ETF»

«Важным преимуществами ETF являются их прозрачность, низкие издержки и ликвидность. торговать ими можно как обычными акциями»

Надежность ETF

ETF – это не просто фонды, в которые можно «завести» что попало. Основная масса ETF, акции которых торгуются на площадках Европы и России, работают в рамках Директивы о коллективных инвестициях (UCITS).

Этот документ существует с 1985 г. и совершенствуется по сей день, к примеру, сегодня действует уже четвертая редакция UCITS. Директива регламентирует требования по качеству и диверсификации активов фонда, ограничения по риску контрагента и использованию производных инструментов.

«В случае с банковским депозитом существует риск отзыва лицензии, мы видим, что в последние 1-2 года Центральный Банк РФ очень часто отзывает лицензии у кредитных организаций, а вот в финансовых инструментах такой риск по большому счету отсутствует. Высокорисковой деятельности УК по по определению не ведет, кредитов не выдает, а все средства инвесторов сегрегированы, это значит - отделены от средств брокера и учитываются в депозитарии. Если обанкротится брокер, средства просто будут переведены в другой депозитарий».

Также вложения в ETF позволяют инвестору избежать банковских рисков, если сравнивать фонды с традиционным инструментом сбережения для россиян — банковским вкладом. Инвестиции в ценные бумаги ETF вне зависимости от суммы вложений средства максимально защищены самой структурой иностранного инвестфонда, в то время как в кредитной организации под систему страхования вкладов попадает всего 1,4 млн. рублей.

-

Первый ETF назывался Toronto Index Participation Fund (TIP 35) и был листингован на фондовой бирже Торонто еще в 1990 г.

-

Первый американский ETF носит название Standard and Poor’s 500 Depository Receipt (SPDR), он появился в 1993 году и до сих пор торгуется на бирже Нью-Йорка под тикером SPY. Кстати, именно от аббревиатуры тикера пошло его профессиональное «прозвище» — «Спайдер» (от англ. «паук»).

-

Сегодня в мире существует более 5500 ETF.

-

По данным на октябрь 2015 мировой рынок ETF составил порядка 2,8 трлн. долларов.

Линейка ETF на российском рынке

В России приобрести ETF можно с 2013 года. Сначала был допущен к торгам на Московской Бирже только один фонд на еврооблигации российских корпораций, но сегодня можно инвестировать в бумаги 11 ETF под брендом FinEx, в том числе, ETF на золото, акции США, Германии, Великобритании, Китая, Японии, Австралии, ИТ-сектора США (база — индексы ведущего провайдера MSCI, такие как MSCI USA, MSCI Japan и т. д.), а также два ETF на еврооблигации крупнейших российских корпораций (база – индексы, составленные Barclays Capital).

ETF на Московской Бирже

можно разделить на четыре класса:

1.

ETF акций, основанные на страновых индексах экономик США, Германии, Великобритании, Китая, Японии, Австралии. В этом случае котировки акций фондов следуют за соответствующими страновыми индексами.

Есть еще один интересный фонд в этом классе — ETF на индекс информационных технологий США (MSCI USA IT). Этот ETF на индекс MSCI IT очень близок по составу и по динамике к NASDAQ, в него входят бумаги Apple, Microsoft, Google, Cisco, IBM, Intel, Visa, Facebook, и др.

2.

ETF корпоративных еврооблигаций российских эмитентов.

3.

«Золотой» ETF. Данный ETF имеет нулевую историческую корреляцию с фондовым рынком, то есть его наличие в инвестиционном портфеле является своеобразной страховкой в период рыночных колебаний.

4.

Фонд денежного рынка США, инвестирующий в портфель краткосрочных казначейских облигаций США (Treasury Bills). Эти ценные бумаги относятся к категории максимально надежных, они имеют кредитный рейтинг ААА от ведущих мировых рейтинговых агентств. Фонд имеет интересную «фишку» — несмотря на долларовое наполнение, он приносит рублевую доходность из-за встроенного эффективного хеджирования. Таким образом, фонд подходим для консервативного размещения временно свободных рублевых средств.

«Какой выбрать ETF – зависит от склонности инвестора к риску, целей, сроков инвестиций, суммы, текущей структуры портфеля клиента и т.д. Кому-то подойдут облигационные ETF поспокойнее, а кому-то подойдут агрессивные ETF, к примеру на Китай».

По словам экспертов, нет универсальной стратегии инвестирования в ETF — нужно диверсифицировать портфель акций фондов и балансировать его время от времени в зависимости от рыночной ситуации.

ETF,

которые

можно

приобрести

на Московской

Бирже:

| Название фонда | Объект вложения | Тикер |

Валюта фонда/ валюта торгов |

Комиссия фонда |

Доходность в рублях, % |

Среднегодовая доходность в долларах США за 10 лет, %* |

|---|---|---|---|---|---|---|

| FinEx MSCI Japan UCITS ETF | Акции/Япония | FXJP | Доллары/рубли | 0,9% | 66 | 1.6 |

|

FinEx MSCI USA Information Technology UCITS ETF |

Акции/ИТ-сектор США | FXIT | Доллары/рубли | 0,9% | 61 | 8.6 |

|

FinEx Tradable Russian Corporate Bonds UCITS ETF (USD) |

Еврооблигации российских эмитентов |

FXRU |

Рубли/рубли, доллары |

0,5% | 60 | 6.7 |

| FinEx MSCI USA UCITS ETF | Акции/США FXUS | FXUS | Доллары/рубли | 0,9% | 53 | 7 |

| FinEx MSCI Germany UCITS ETF | Акции/Германия | FXDE | Евро/рубли | 0,9% | 52 | 6 |

| FinEx MSCI China UCITS ETF | Акции/Китая FXCN | FXCN | Доллары/рубли | 0,9% | 48 | 10,9 |

| FinEx Gold ETF | Золото FXGD | FXGD | Доллары/рубли, евро | 0,45% | 43 | 8,7 |

|

FinEx MSCI United Kingdom UCITS ETF |

Акции/Великобритания | FXUK |

Фунты стерлингов/ рубли |

0,9% | 41 | 6.2 |

| FinEx MSCI Australia UCITS ETF | Акции/Австралия | FXAU | Доллары/рубли | 0,9% | 20 | 4.8 |

|

FinEx Tradable Russian Corporate Bonds UCITS ETF (RUB) |

Еврооблигации российских эмитентов с рублевым хеджем |

FXRB | Рубли/рубли | 0,95% | 15 | — |

| FinEx Cash Equivalents UCITS ETF |

Краткосрочные гособлигации США с рублевым хеджем |

FXMM | Рубли/рубли | 0,49% | 13 | — |

*Период может быть меньше, если индекс рассчитывается менее 10 лет

Работать с ETF на Московской Бирже просто, удобно и выгодно. ETF предполагают низкие комиссии, как правило превосходя многие другие финансовые инструменты, в том числе, диверсифицированные, по доходности. Кроме того, инвестируя в ETF, россияне дополнительно могут получить гарантированную государством доходность в 13%, работая на Московской Бирже через индивидуальные инвестиционные счета (ИИС), которые позволяют без риска получать налоговые вычеты.

ETF vs ПИФы

Паевые инвестиционные фонды (ПИФы) - привычный финансовый инструмент для россиян, успевший кому-то послужить, а кому-то и надоесть. До последнего времени именно они назывались главным диверсифицированным вариантом формирования накоплений. Однако в 2013 году на российском рынке появились ETF, которые сегодня легко и просто можно приобрести на Московской Бирже.

ETF схожи с ПИФами в некоторых моментах. К примеру, оба инструмента позволяют частному инвестору формировать портфели активов из разных стран, валют, отраслей экономики. Тем самым они способствуют оптимизации сочетания «риск – доходность» в портфеле инвестора. Но тут возникает и разница: в случае с ПИФами портфель формирует и впоследствии управляет портфельный управляющий, имеющий свое субъективное мнение, а в ETF инвестор гарантированно не будет страдать от ошибок управляющих.

Фонды ETF повторяют структуру выбранного индекса и точно следуют за ними. ПИФы же следуют логике и мнению управляющего, то есть находятся в рамках так называемого активного управления. В связи с этим имеющие сходные названия ПИФы разных УК могут иметь разную доходность.

Еще одна схожесть двух инструментов — довольно низкий порог входа в оба варианта вложения. Но опять же – в случае с ETF минимальная сумма стартового капитала ниже.

Также важная общая черта регуляторная, проще говоря, законодательная. Обращение ПИФов и ETF на российском рынке строго регулируется Федеральным законом № 39-ФЗ «О рынке ценных бумаг», а контроль над исполнением законодательства возложен на ключевого финансового регулятора страны – Центробанк.

А есть у этих двух инструментов и конкретные отличия. И все они опять же говорят в пользу биржевых индексных фондов (ETF). Во-первых, порядок формирования фондов. ПИФ создается в течение некоторого периода времени средствами пайщиков, после чего его паи можно покупать в офисах УК и у банков-агентовПИФы не очень ликвидный инструмент, их погашение может занимать несколько дней, так что быстро получить деньги не получится. Кроме того, УК и особенно банки-агенты, как правило, взимают довольно высокие комиссионные вознаграждения при подписке и погашении паев – 1,5-3%%.

Фонды ETF формируются по принципу IPO. К первичному выпуску допускаются только крупные профессиональные участники рынка (авторизованные), что делает обращение на вторичном рынке (непосредственно на Московской Бирже) эффективным и низкозатратным для инвесторов.

ETF очень ликвидны, что обеспечивается профессиональными маркет-мейкерами. Чем более ликвиден базовый актив, тем более ликвидны акции ETF. К слову, базовый актив для ETF, как правило, по определению весьма ликвиден. Это приводит к тому, что разница между ценами покупки и продажи мизерные, измеряются несколькими сотыми процента. Комиссии по ETF для российских частных инвесторов всегда ниже 0,95%.

«Это инструмент, обеспечивающий минимизацию издержек инвестора. Комиссии по ETF гораздо ниже. Желающим инвестировать в ПИФы нужно уплачивать отдельные комиссии УК, депозитарию, аудитору, плюс скидка и надбавка при продаже и при покупке пая соответственно, а в ETF такого по определию нет. Из СЧА фонда удерживается минимальная совокупная комиссия фонда – на этом все. При покупке будет необходимо учесть комиссии брокера, но как правило они на порядки меньше агентских и измеряются сотыми долями процента».

ETF намного прозрачнее ПИФов, ведь структура ETF, соответствующая индексу, раскрывается каждый день, а индикативная стоимость — каждые несколько секунд. В отличие от ПИФов, приобретение акций ETF через биржу всегда производится близко к справедливой стоимости. Маркет-мейкер следит за тем, чтобы разница между ценой на бирже соответствовала справедливой стоимости, а его в этом контролируют другие игроки и в итоге за счет рыночного арбитража цена акций ETF существенно не отклоняется от стоимости СЧА. В ПИФах рыночная стоимость пая может заметно отклоняться от расчетной стоимости чистых активов (торговаться с премией или дисконтом к справедливой стоимости).

Таблица сравнения доходности

| Фонд | Доходность за 2 года, руб., % |

|---|---|

| FinEx ETF сектора информационных технологий США (FXIT) | 167,5% |

| Сбербанк — глобальный Интернет | 52,2% |

| Сбербанк — телекоммуникации и технологии | 15,8% |

| Райффайзен — информационные технологии | 19.8% |

Таблица сравнения комиссии

| Комиссия по ETF* | Комиссия по ПИФ** |

|---|---|

| 0,45-0,95% | Комиссия портфельному управляющему, депозитарию аудитору 2-3% |

| Скидка 1,5% | |

| Надбавка 1,5% |

Индивидуальный инвестиционный счет

Для тех, кто инвестирует в ETF на Московской Бирже, есть хороший инструмент, позволяющий получить дополнительный доход (налоговый вычет). Это — индивидуальный инвестиционный счет — ИИС — договор, заключаемый с брокером или управляющей компанией на фондовом рынке.

Индивидуальный инвестиционный счет в России можно открыть с 1 января 2015 года. Сделать это могут частные инвесторы (физические лица), как резиденты, так и нерезиденты РФ. Максимальная сумма инвестиций через ИИС составляет 400 000 рублей в год, т.е. максимальная сумма возврата НДФЛ за год составляет 52000 руб. Чтобы иметь этот налоговый вычет, нужно не выводить денежные средства со счета минимум 3 года (операции внутри счета – купля и продажа ценных бумаг, разрешены. По ИИС существует два типа налоговых вычетов: вычет на взносы и вычет на доходы.

«ETF дает два основных преимущества, а соответственно и уровень доходности по сравнению с депозитом банка и инвестиционными инструментами:

-

получение более высокой доходности по сравнению с вкладом. Достигается это за счет инвестирования части суммы взноса в различные инструменты финансового рынка: депозиты, облигации, акции и прочее.

-

возврат 13% от суммы взноса на счет (ИИС). Данный возврат осуществляет государство через знакомый многим инструмент возврата части подоходного налога в виде налогового вычета (НДФЛ в размере 13%), либо полное освобождение от НДФЛ с полученной прибыли. Первый вариант принесет клиенту дополнительно до 52 тысяч рублей в год гарантированно»

«Для людей, которые так или иначе связаны с фондовым рынком, индивидуальный инвестиционный счет может быть достаточно выгодным, правда, для тех, кто готов там оставить свои деньги на 3 года. Никаких дополнительных убытков инвестор, конечно же, не получит, если потребуется вывести деньги до конца этого срока: он просто не получит налоговых выгод, которые даёт ИИС, и заплатит налоги аналогичные обычному брокерскому счету. ИИС больше для тех, кто так или иначе всегда был связан с фондовым рынком и без него свою жизнь не представляет (по крайней мере на ближайшие 3 года). Простая математика говорит о его выгодности по сравнению с обычным брокерским счетом: одна из возможностей предоставляемого налогового вычета обеспечивает по сути гарантированную доходность в размере 13% годовых, если вносить на ИИС каждый год максимум по 400 тысяч рублей. Поэтому даже консервативные инвестиции в облигации с минимальной доходностью (и риском) вкупе с налоговым вычетом в размере 13% могут составить хорошую конкуренцию банковскому депозиту».

«Инструмент предоставляет налоговые льготы, правда, может быть заложенный в ИИС срок, необходимый для получения налоговых вычетов, великоват — 3 года. Все-таки в российских условиях это достаточно большой срок инвестирования, тем более для частных инвесторов».

Два недочета ИИС, по мнению экспертов, — не все частные инвесторы пока в курсе, что такое ИИС, и срок в 3 года довольно длительный. В целом же, возможность получить дополнительно к инвестиционному доходу также и налоговый вычет выглядит привлекательно.

Подсчет налогового вычета по ИИС

| ИИС с вычетом на взносы (ТИП А) | ИИС с вычетом на доход (ТИП В) |

|---|---|

|

На заведенные на Биржу деньги частный инвестор получает прибавку в размере 13% от внесенной суммы за весь год.

Сумма составляет не более 400 000 рублей в год. Этот ИИС подойдет инвесторам, которые платят НДФЛ. При заключении договора в 2015 году, возмещаться будут налоги уплаченные за 2015 год. Если у вас официальная заработная плата составляет 40 000 рублей в месяц, то значит за год компания-работодатель уплатил 40 000 рублей х 13% х 12 месяцев = 62 400 рублей за год. Налоговый вычет с 400 000 рублей составит 52 000 рублей, до этой суммы работодатель не будет удерживать с вас НДФЛ. Чтобы получить вычет необходимо в течение 3-х лет с момента заключения договора ИИС, подать в налоговую инспекцию заявление на возврат. Можно делать это ежегодно. |

В этом случае прибыль от инвестиций, полученная за 3 года, не облагается НДФЛ.

Предельная сумма также 400 000 рублей. Чтобы получить вычет необходимо в течение 3-х лет с момента заключения договора ИИС, подать в налоговую инспекцию заявление на возврат. Можно делать это ежегодно. |

Инвестировать эффективнее «в долгую», то есть исходя из долгосрочнго владения активами. Дело в том, что на коротких промежутках времени любой, даже самый диверсифицированный и сбалансированный инвестиционный портфель, может демонстрировать «просадки», то есть не самую высокую доходность. Поэтому эксперты советуют частным инвесторам, не работающим профессионально на бирже, создавать инвестиционные портфель на срок от 1 года, и, при этом, и в течение года сделать перебалансировку – пересмотреть портфель по весам и активам в зависимости от текущей ситуации.

Базовые принципы

Для формирования доходного долгосрочного портфеля нужно выбрать правильные финансовые инструменты, которые позволят сделать накопления и потребуют для этого минимальных издержек. По оценкам экспертов, 90% успеха зависит от грамотного подбора инструментов и сочетания активов. Это значит, что следует правильно определить, во что вкладывать — страновые рынки, отрасли, сырье…

Идеальным вариантом для формирования такого портфеля являются вложения в известные фондовые индексы от S&P, MSCI, Barclays и др. Инвестировать в эти индексы напрямую позволяют ETF, они так и называются – биржевые индексные фонды.

Помимо диверсификации портфеля, этот инструмент дает инвестору очень важное преимущество – ликвидность, ETF можно купить и продать в любой нужный момент времени с минимумом комиссий.

Совсем не обязательно прибегать именно к ETF. Можно тщательно изучать ценные бумаги, читать отчетность и сравнивать ее за разные периоды, выявлять тенденции, советоваться с экспертами (скорее всего, за деньги), создать, наконец, инвестиционный портфель из отдельных ценных бумаг, а затем – в процессе владения им, постоянно мониторить ситуацию и общаться с посредниками на предмет его перебалансировки. Путь этот трудный и сопряженный с множеством дополнительных расходов.

Это — не слишком эффективный вариант работы для непрофессионального частного инвестора – простого россиянина, чреватый потерей денег и времени. Есть другой вариант — приобрести ETF, который сделает буквально всю работу за инвестора, взимая за это 0,45%-0,95% в год. В свою очередь, инвестор, составив портфель, может далее заниматься своей основной деятельностью. В любой момент времени он сможет посмотреть, что происходит с его портфелем — он будет прозрачным и легко управляемым. Достаточно примерно раз в год с помощью нескольких простых сделок приводить веса классов активов к целевым значениям.

К тому же вложения в ETF очень надежны — они максимально защищены вне зависимости от суммы инвестируемых средств.

В последние годы ETF пользуются особым спросом во всем мире, их активы превышают 2,8 трлн долл. Российским инвесторам доступна широкая линейка из 11 ETF, которые можно купить и продать на Московской Бирже. На отечественном рынке есть ETF на различные классы активов (страновые рынки, еврооблигации, отрасли, золото). С их помощью можно сформировать инвестиционный портфель на любые цели, в том числе, для формирования суммы денег на крупное приобретение, на создание пенсионного портфеля, на сохранение и преумножение средств, и многое другое.

«Ценные бумаги, принадлежащие инвесторам, учитываются и хранятся в надежном российском депозитарии, даже при возникновении малейших проблем у брокера, активы инвесторов могут быть просто переведены в другой депозитарий»

Пошаговая инструкция

Перейдем к тому, как именно создавать портфель из ETF. Самый простой метод — это воспользоваться простым инструментом по формированию портфеля под названием «Финансовый Автопилот».

В первую очередь, нужно определить свой аппетит к рискам, то есть понять, насколько, вообще, вы склонны к риску. Это можно сделать с использованием простого теста.

Во вторую, решите по сроку инвестирования, на какой период вам комфортно инвестировать. Далее, исходя из уровня приемлемого риска и срока, можно собрать целевой портфель с помощью ETF на широкие классы активов — акции, облигации, сырье.

«Стратегия инвестирования в ETF зависит от цели и вводных данных. Для активных людей со склонностью к риску, рекомендуется в большей степени инвестировать в акции. Тем, кто в скором времени планирует завершить активную работу, консервативным инвесторам, желательно сместить акцент в сторону ETF на облигации»

«Оптимальная структура портфеля зависит от уровня риска, на который готов пойти инвестор»

«Выбор инструмента полностью зависит от целей, задач, инвестиционного горизонта и чувствительности к риску каждого конкретного инвестора. Своим клиентам мы предлагаем богатый выбор фондов ЕТF, начиная с фондов на золото до фондов, ориентированных на развивающиеся рынки и сырье»

Чтобы портфель был сбалансированным, нужно, чтобы в него входили ETF на акции, облигации, а также какие-либо другие ETF, например, на золото или ETF денежного рынка США. Чтобы портфель был сбалансированным не только по инструментам, но и по разным географическим регионам. В текущих условиях, по оценкам большинства экспертов, разумнее держать существенную долю портфеля в инструментах развитых экономик, потому что российская экономика не в самой лучшей форме.

«Каждый человек индивидуален, поэтому портфель тоже необходимо формировать исходя из географических и отраслевых предпочтений инвестора, а также толерантности к риску и учитывая распределение по классам активов. В перспективе от года считаем имеет смысл обратить внимание на акции США и Китая. В целях дополнительной диверсификации целесообразно приобрести ETF на золото. Эти ETF доступны частным инвесторам на Московской Бирже»

| Название актива | Объект вложения | Тикер MoEx | Доля в портфеле |

|---|---|---|---|

|

FinEx MSCI USA Information Technology UCITS ETF |

Акции / ИТ-Сектор США | FXIT | 25% |

| FinEx MSCI USA UCITS ETF | Акции / США | FXUS | 25% |

| FinEx MSCI Japan UCITS ETF | Акции / Япония | FXJP | 17.8% |

| FinEx MSCI United Kingdom UCITS ETF | Акции / Великобритания | FXUK | 7.2% |

|

FinEx Tradable Russian Corporate Bonds UCITS ETF (RUB) |

Еврооблигации российских эмитентов с рублевым хеджем |

FXRB | 5% |

| FinEx MSCI Germany UCITS ETF | Акции / Германия | FXDE | 5% |

| FinEx MSCI Australia UCITS ETF | Акции / Австралия | FXAU | 5% |

| FinEx MSCI China UCITS ETF | Акции / Китай | FXCN | 5% |

| FinEx Gold ETF | Золото | FXGD | 5% |

Предлагаем вам

сформировать свой ETF-портфель

на Московской Бирже

Это просто, надежно и доходно! Будем рады помочь вам в этом.